『男は結婚するな、デメリットばかりでリスクが高すぎる』と検索している人は、ただ結婚を否定したいわけではなく、結婚は墓場なのか、結婚しない男のほうが賢いのか、一生独身や生涯独身を選んだほうが後悔しないのかを、かなり現実的に考えているのだと思います。

実際、検索結果でも自由、お金、ストレス、老後といった論点が強く意識されています。

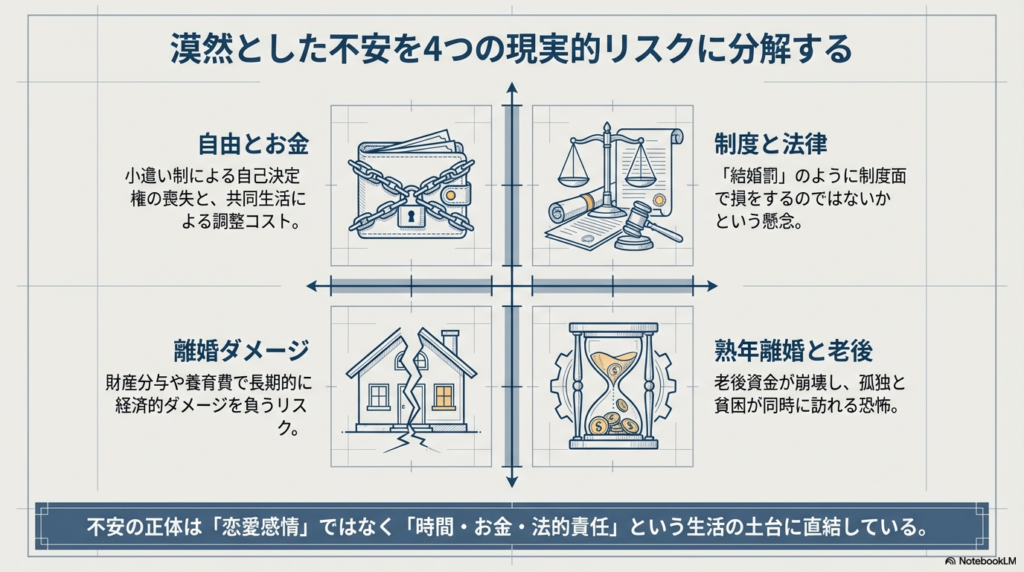

しかも不安の中身はかなり具体的です。小遣い制で自由に使えるお金が減るのではないか、結婚罰のように制度面で損をするのではないか、離婚したときに財産分与や養育費で長く苦しむのではないか、熟年離婚になったら老後資金が崩れるのではないか、といった心配ですね。

この記事では、結婚を一律に善悪で決めつけず、家計、法律、心理、老後準備までをまとめて整理していきます。

自分にとって本当に避けるべきリスクは何か、逆に準備すれば下げられるリスクは何かを、落ち着いて見極めていきましょう。

- 結婚を重く感じる人がどこでつまずきやすいか

- 財産分与や養育費など法的リスクの見方

- 独身を選ぶ場合の資産形成と孤独対策

- 婚前契約や事実婚を含めた現実的な選び方

男は結婚するな、デメリットばかりでリスクが高すぎると感じる理由

ここでは、なぜこのキーワードがここまで刺さるのかを整理します。

ポイントは、結婚をめぐる不安が恋愛感情の問題ではなく、時間、お金、法的責任という生活の土台に直結していることです。

結婚は墓場と言われる理由

結婚は墓場という言い回しはかなり昔からありますが、今それが再び強く検索されるのは、結婚後の生活が見えにくいからだと思います。

昔のように、結婚すれば自然に安定するという感覚は弱くなりました。

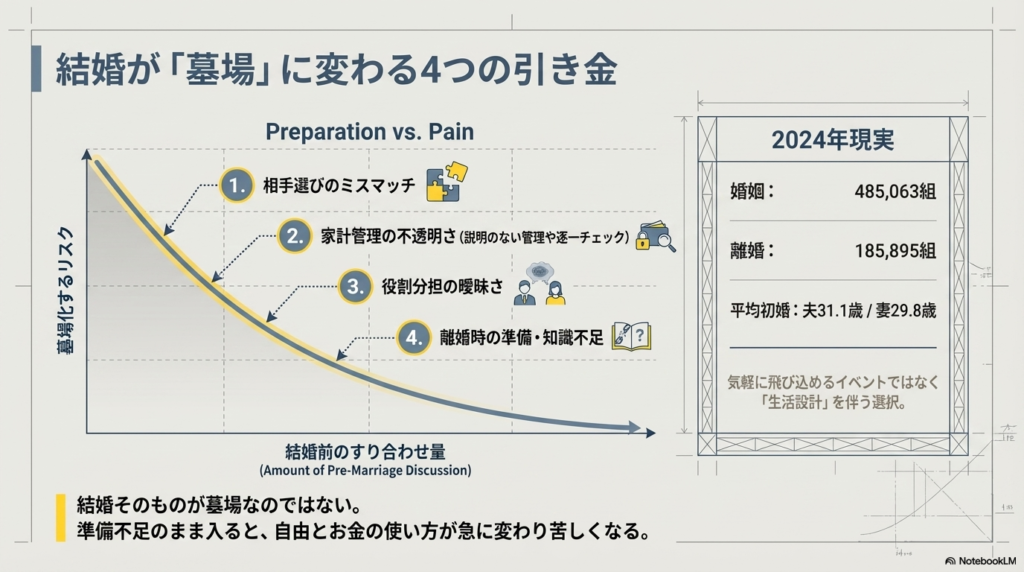

2024年の婚姻件数は48万5,063組、離婚件数は18万5,895組で、平均初婚年齢は夫31.1歳、妻29.8歳です。

結婚は依然として一般的な選択肢ですが、気軽に飛び込めるイベントではなく、相当な生活設計をともなう選択になっています。

私がこの言葉をそのまま信じないほうがいいと思うのは、結婚そのものが墓場なのではなく、準備不足のまま入ると自由やお金の使い方が急に変わるからです。

結婚は相手が悪いと地獄、相手が良いと安定装置にもなります。つまり、言葉の強さに飲まれるより、何がしんどさの正体なのかを細かく分けて考えるほうが大事ですね。

結婚は墓場という言葉は便利ですが、実際に苦しくなる原因は、相手選びのミスマッチ、家計管理の不透明さ、役割分担の曖昧さ、そして離婚時の準備不足に分解して考えたほうが見通しが良くなります。

自由が減る結婚生活の実態

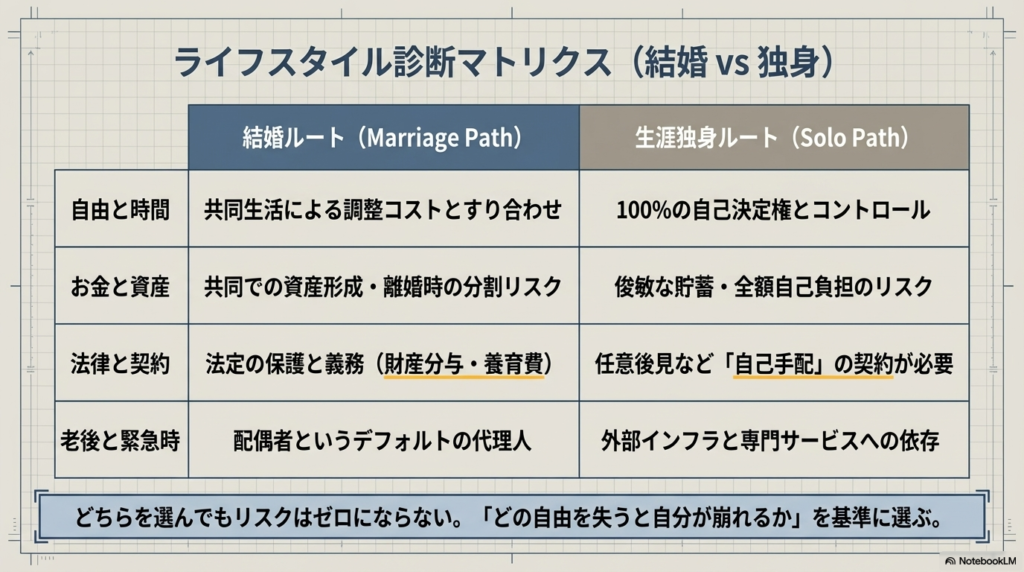

結婚で最初に変わるのは、実はお金より時間です。帰宅後の過ごし方、休日の使い方、住む場所、転職や副業の判断まで、独身時代よりも調整事項が増えます。

結婚しない男が気楽に見えるのは、この自己決定の量が圧倒的に多いからです。これは怠けたいという話ではなく、生活の舵を自分で握れるかどうかの違いだと思います。

特に、ひとり時間が必要なタイプの人はここを軽く見ないほうがいいです。共同生活は、好きな人と一緒なら幸せになる場面も多いですが、常に他人の予定や感情と折り合いをつける生活でもあります。

恋愛中は楽しかった部分が、結婚後は調整コストになることもあります。私は、自由が減ること自体より、どの自由を失うと自分が崩れるのかを先に把握しておくことが大切かなと思います。

小遣い制と結婚罰のしんどさ

小遣い制がつらいと感じる人が多いのは、単に使える額が減るからではありません。自分で稼いだお金の最終決定権を手放した感覚が強いからです。

家計を一元管理する方法自体は悪くありませんが、説明のない管理や、使途を逐一チェックされる運用になると、かなり息苦しくなります。ここは相性の問題でもあるので、結婚前に家計管理のやり方を具体的に話しておくべきです。

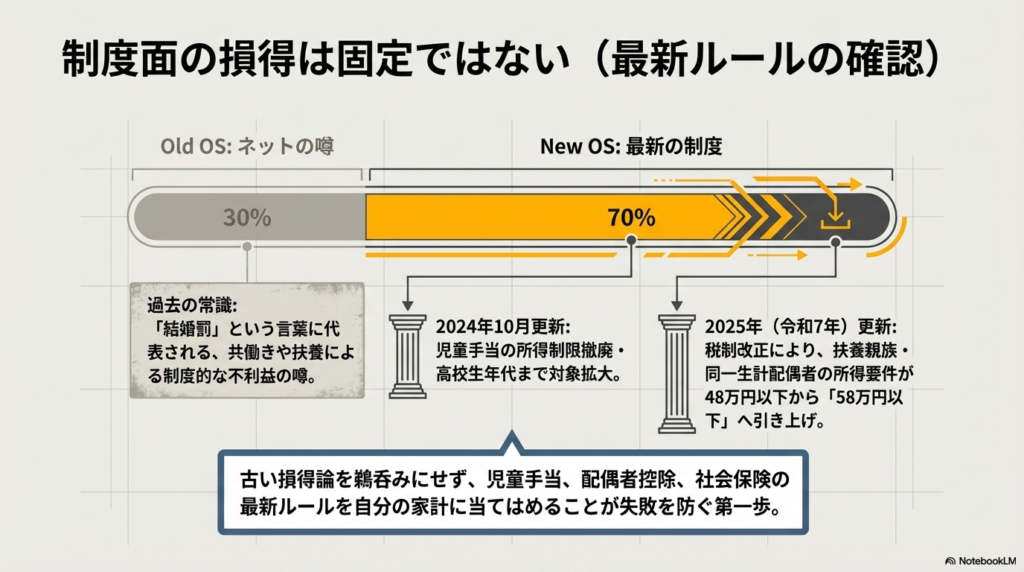

なお、結婚罰という言い方はネット上で広く使われますが、制度は頻繁に変わります。たとえば児童手当は2024年10月分から所得制限が撤廃され、高校生年代まで対象が広がりました。

また、令和7年度税制改正では、扶養親族や同一生計配偶者の所得要件が48万円以下から58万円以下に見直されており、これらの改正は令和7年12月1日に施行され、令和7年分以後の所得税に適用されます。昔の制度を前提にした損得論は、今ではそのまま当てはまらないことがあるんですね。

制度面の損得は固定ではありません。 ネットで見た古い結婚罰の話をそのまま信じるより、児童手当、配偶者控除、社会保険の最新ルールを確認して、今の家計に当てはめて考えるほうが失敗しにくいです。

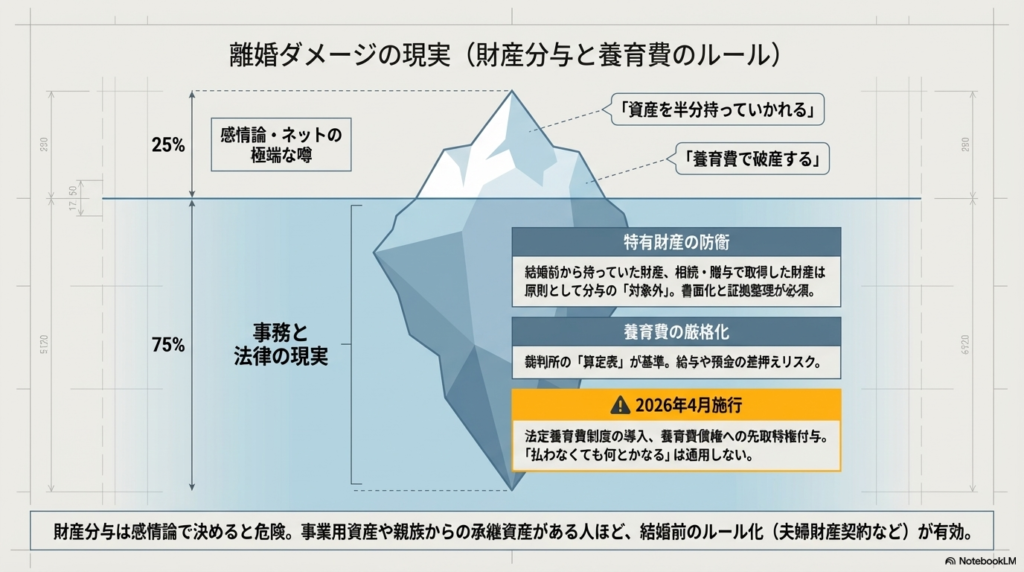

財産分与と離婚リスクの重さ

このキーワードで検索する人が最も警戒しているのは、やはり離婚時のお金の問題だと思います。民法768条は、協議離婚をした一方が相手に財産分与を請求できると定めています。

つまり、離婚するときに財産の整理が法的テーマになること自体ははっきりしています。ここで怖いのは、結婚中に築いた財産の範囲や評価方法でもめやすいことです。

ネットでは半分持っていかれると極端に語られがちですが、実際は名義、形成時期、寄与、負債の扱いなど個別事情がからみます。

なお、結婚前から持っていた財産や、婚姻中でも相続・贈与で取得した財産は、原則として特有財産として扱われ、通常は財産分与の対象外です。

ただ、細かい事情はどうあれ、婚姻中の財産が分与の対象として俎上に載ることは珍しくありません。だからこそ、結婚前からある資産、親族から承継する予定の財産、事業用資産がある人ほど、書面化と証拠整理を怠らないほうがいいです。

財産分与は感情論で決めると危険です。 預金だけでなく、住宅、保険、退職金、投資口座、ローンの扱いまで確認が必要です。正確な情報は公式サイトをご確認ください。最終的な判断は弁護士など専門家にご相談ください。

熟年離婚と養育費の現実

熟年離婚が重いのは、婚姻期間が長いぶん、生活の結びつきも資産の混ざり方も深くなりやすいからです。

若い時の離婚はやり直しの時間が残りますが、50代以降になると老後資金、住まい、退職金、年金分割などが一気に現実味を帯びます。だから、今は仲が良くても、将来の家計分担と資産名義を雑にしておくのはかなり危ないです。

子どもがいる場合は、さらに養育費の論点が乗ってきます。裁判所は養育費の調停・審判で算定表を参照するのが一般的だと案内しており、目安額は父母双方の収入、子の年齢、人数によって変わります。

さらに、取り決めた養育費が支払われない場合には、給与や預金の差押えによって回収する手続があります。

加えて、2026年4月1日施行の改正では、養育費の取決めがない場合の法定養育費制度や、養育費債権に先取特権を付与する仕組みなどが導入されます。養育費は「払わなくても何とかなる固定費」ではないと見ておいたほうが現実的です。

男は結婚するな、デメリットばかりでリスクが高すぎる時代の備え

ここからは、では結局どう備えるのかを見ていきます。独身を選ぶにしても結婚を選ぶにしても、強い言葉で煽られるより、準備できることと準備しにくいことを切り分けるのが先です。

生涯未婚率と一生独身の現実

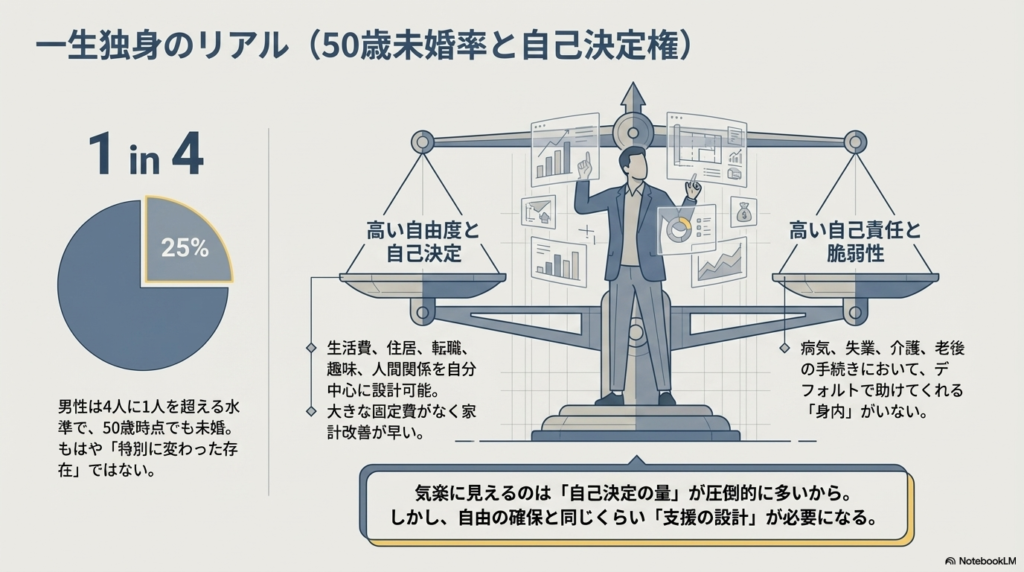

一生独身や生涯独身は、今ではかなり現実的な人生設計の一つです。2020年の50歳時未婚率は、男性28.25%、女性17.81%でした。

つまり、男性は4人に1人を超える水準で、50歳時点でも未婚という計算になります。結婚しない男が特別に変わった存在という時代では、もうありません。

ただし、未婚だから不幸、既婚だから安定という単純な話でもないです。独身の良さは、生活費、住居、転職、副業、趣味、人間関係を自分中心に設計しやすいことです。

その代わり、病気、失業、介護、老後の手続きといった場面では、助けてくれる人を自分で確保する必要があります。私は、一生独身を前向きに選ぶなら、自由の確保と同じくらい、支援の設計もセットで考えるべきだと思います。

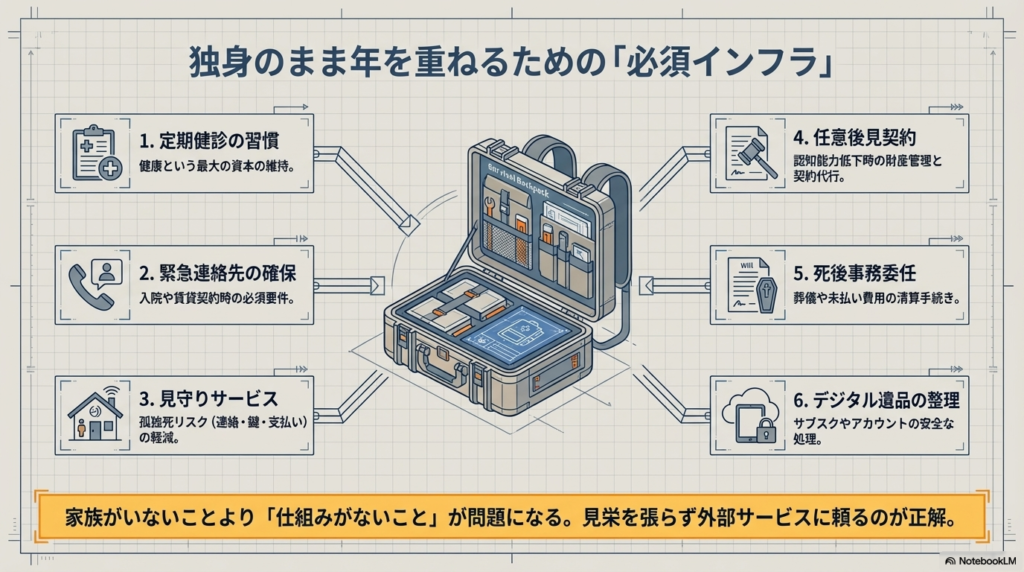

孤独と孤独死に備える方法

独身の弱点としてよく挙がるのが孤独と孤独死ですが、ここは恐怖だけで見るより、対策の有無で差が出る分野です。

内閣府は孤独・孤立の全国調査を継続して行っており、孤独や人とのつながりは、個人の気分の問題ではなく政策課題として扱われています。

また、国立社会保障・人口問題研究所は単身世帯の増加を将来推計として公表しており、一人暮らしの備えはかなり現実的なテーマです。

だからこそ、独身なら負けというより、独身のまま年を重ねる前提のインフラを作ることが大事です。定期健診の習慣、緊急連絡先、見守りサービス、任意後見、死後事務委任、デジタル遺品の整理などは、早く決めるほど負担が軽くなります。ここは見栄を張らず、外部サービスに頼るのが正解な場面も多いですね。

孤独死対策は大げさに聞こえるかもしれませんが、実際には連絡手段・鍵・支払い・医療情報を整理しておくだけでも不安はかなり減ります。家族がいないことより、仕組みがないことのほうが問題になりやすいです。

婚前契約と事実婚の考え方

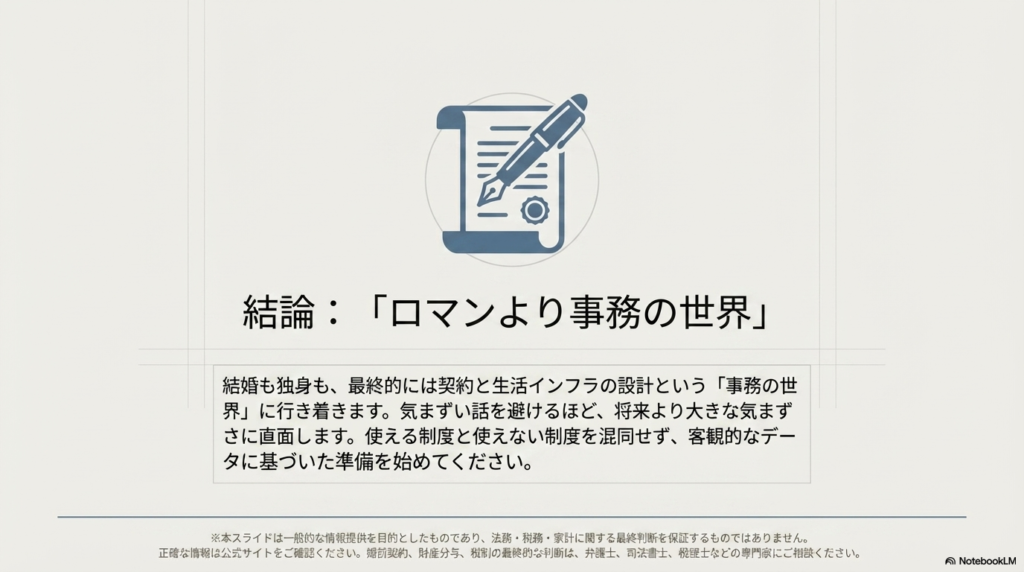

結婚したい気持ちはあるけれど、法律婚のリスクは下げたい。そう考える人にとって、婚前契約や事実婚は検討に値する選択肢です。

民法には夫婦財産契約の規定があり、夫婦が法定財産制と異なる契約をした場合は、婚姻の届出までの登記が第三者対抗の条件になるとされています。つまり、日本法でも、結婚前に財産ルールを考える発想自体はまったく不自然ではありません。

とはいえ、婚前契約があれば何でも防げるわけではありませんし、事実婚も法律婚と同じ扱いになる制度ばかりではありません。住宅ローン、税、相続、医療同意、勤務先の福利厚生など、場面ごとに確認が必要です。

ここはロマンより事務の世界です。私は、結婚の前に気まずい話を避けるカップルほど、結婚後にもっと気まずい話で苦しみやすいと思っています。

婚前契約や事実婚の運用は個別事情で大きく変わります。使える制度と使えない制度を一緒にしないことが大切です。正確な情報は公式サイトをご確認ください。最終的な判断は弁護士、司法書士、税理士など専門家にご相談ください。

結婚しない男の資産形成戦略

結婚しない男の強みは、支出構造をシンプルにしやすいことです。

住居費、保険、車、交際費、教育費のような大きな固定費を持たないなら、収入のブレに耐えやすく、貯蓄や投資の設計もしやすくなります。これは「独身なら必ず裕福になる」という意味ではありませんが、自由度が高いぶん、家計の改善スピードは出しやすいです。

私なら、独身で資産形成を進めるなら次の順番を重視します。まず生活防衛資金を確保すること。次に住居費と通信費を抑えること。

さらに、働けなくなったときの備えと老後の支出をざっくり見積もることです。FIREのような大きな言葉に飛びつく前に、病気と失業に耐えられる家計かどうかの確認が先ですね。資産形成は派手さより継続が勝ちます。

| 論点 | 独身で見直しやすい点 | 先に決めたいこと |

|---|---|---|

| 住居費 | 広さや立地を柔軟に選びやすい | 更新料や引っ越し頻度 |

| 働き方 | 転職や副業の判断が速い | 収入の下振れ許容幅 |

| 老後準備 | 自分基準で計画しやすい | 医療・介護・死後事務の手当て |

| 人間関係 | 摩擦が少ない生活を作りやすい | 孤立しない仕組みづくり |

男は結婚するな、デメリットばかりでリスクが高すぎるかの結論

私の結論はシンプルです。男は結婚するな、デメリットばかりでリスクが高すぎる、という言い切りは半分当たりで半分外れです。

当たりの部分は、結婚が感情だけで決めるには重すぎる契約だという点です。家計管理、財産分与、養育費、働き方、老後まで影響するので、準備なしで入るのは本当に危ないです。

一方で外れの部分は、結婚した瞬間に男性だけが必ず損をする、とまで一般化してしまうところです。制度は変わりますし、児童手当のように以前と条件が変わっているものもあります。

相手との相性、家計の透明性、役割分担、契約意識の有無で、結婚のしんどさはかなり変わります。だから大事なのは、結婚するかしないかより、どんな条件なら自分が壊れないかを先に言語化することです。

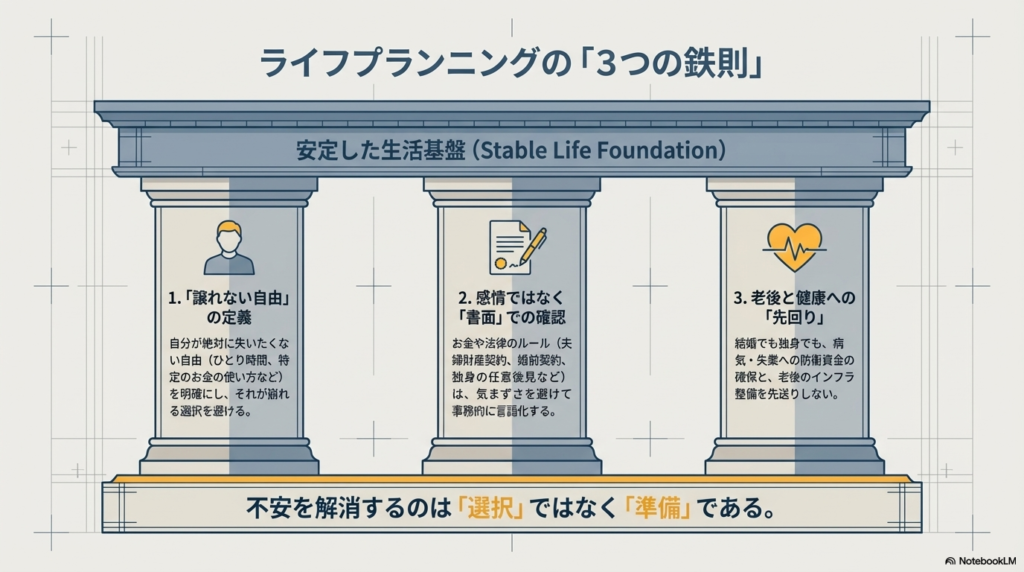

最後に整理すると、見るべき順番は3つです。

1つ目は、自分が失いたくない自由が何かを明確にすることです。

2つ目は、法律とお金のルールを、感情ではなく書面ベースで確認することです。

3つ目は、独身でも結婚でも、老後と健康の備えを先送りしないことです。

正確な情報は公式サイトをご確認ください。最終的な判断は専門家にご相談ください。感情の勢いで決めるより、自分の人生に合う契約形態を静かに選ぶほうが、あとで納得しやすいはずです。

※本記事は一般的な情報提供を目的としたものであり、法務・税務・家計に関する最終判断を保証するものではありません。